導(dǎo)讀

《電力發(fā)展“十三五”規(guī)劃》出臺(tái),指出在電力體制改革方面,組建相對(duì)獨(dú)立和規(guī)范運(yùn)行的電力交易機(jī)構(gòu),建立公平有序的電力市場(chǎng)規(guī)則,初步形成功能完善的電力市場(chǎng)。深入推進(jìn)簡(jiǎn)政放權(quán)。一是核定輸配電價(jià)。2017年底前,完成分電壓等級(jí)核定電網(wǎng)企業(yè)準(zhǔn)許總收入和輸配電價(jià),逐步減少電價(jià)交叉補(bǔ)貼。二是建立健全電力市場(chǎng)體系。建立標(biāo)準(zhǔn)統(tǒng)一的電力市場(chǎng)交易技術(shù)支持系統(tǒng),積極培育合格市場(chǎng)主體,完善交易機(jī)制,豐富交易品種。2016年啟動(dòng)?xùn)|北地區(qū)輔助服務(wù)市場(chǎng)試點(diǎn),成熟后全面推廣。2018年底前,啟動(dòng)現(xiàn)貨交易試點(diǎn);2020年全面啟動(dòng)現(xiàn)貨交易市場(chǎng),研究風(fēng)險(xiǎn)對(duì)沖機(jī)制。三是組建相對(duì)獨(dú)立和規(guī)范運(yùn)行的電力交易機(jī)構(gòu)。四是有序放開發(fā)用電計(jì)劃。2020年前逐步取消優(yōu)先發(fā)電權(quán)以外的非調(diào)節(jié)性發(fā)電計(jì)劃。五是全面推進(jìn)配售電側(cè)改革。2018年底前完成售電側(cè)市場(chǎng)競(jìng)爭(zhēng)主體培育工作。

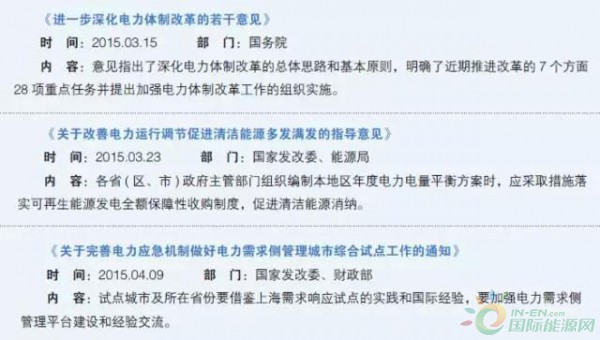

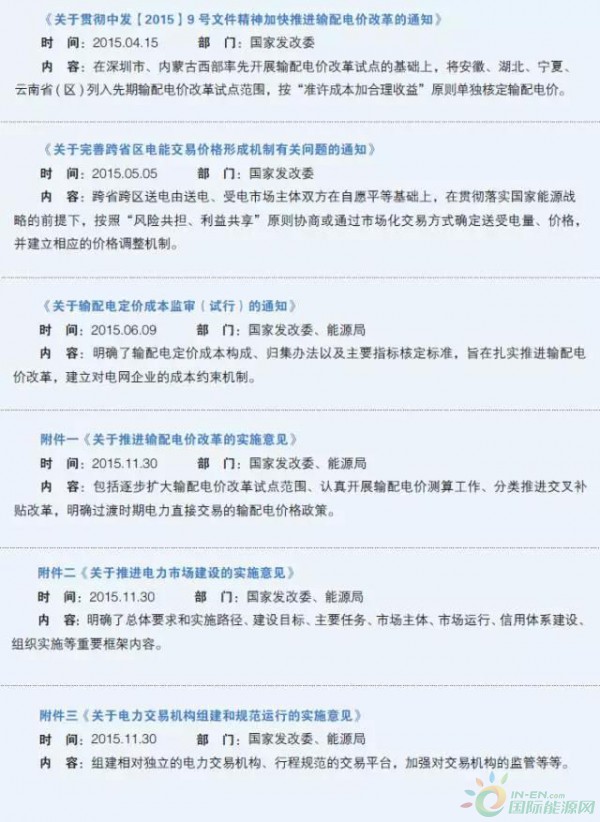

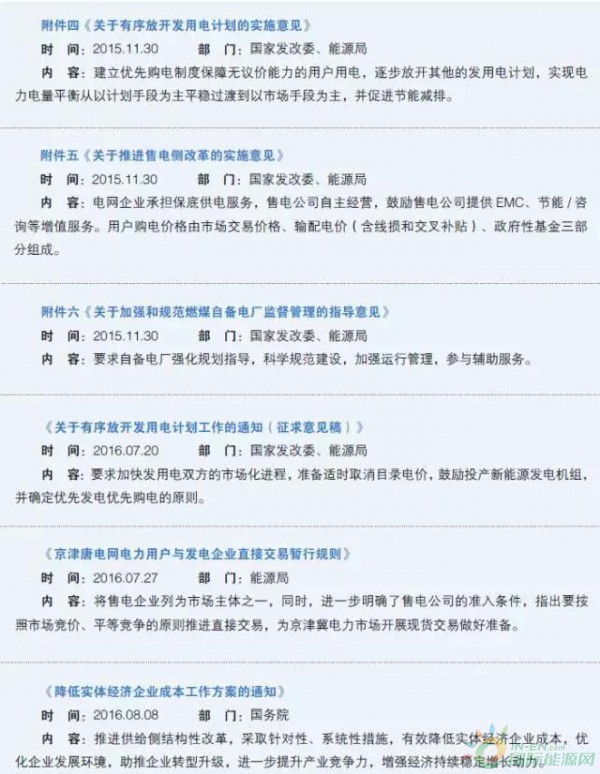

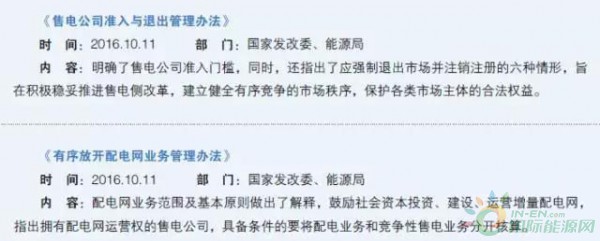

2015—2016年售電放開政策總覽

售電新市場(chǎng),用戶是核心。電改的實(shí)質(zhì)是通過核實(shí)輸配電價(jià),將利潤(rùn)轉(zhuǎn)移到售電側(cè)和用電側(cè)。引入售電公司,增加售電的市場(chǎng)化競(jìng)爭(zhēng),最終將利潤(rùn)轉(zhuǎn)移到用戶側(cè),以此來降低用電成本。電改是規(guī)則的重構(gòu),將在售電端,用電端、配電端將帶來大量的產(chǎn)業(yè)機(jī)會(huì)。

政策解讀

●1、開展售電業(yè)務(wù)不一定非要新設(shè)一家售電公司,還可通過已有公司辦理售電業(yè)務(wù)增項(xiàng)。

●2、售電公司在一家交易機(jī)構(gòu)注冊(cè)即可,無需到全國(guó)各地交易機(jī)構(gòu)重復(fù)注冊(cè);而且,可以自主選擇交易機(jī)構(gòu)跨省跨區(qū)購(gòu)電。售電公司從事云南與廣東之間的跨區(qū)交易,可以選擇昆明交易中心,也可選擇廣東交易中心。

●3、售電公司注冊(cè)信息發(fā)生變化的,需要再次承諾、公示。

包括業(yè)務(wù)范圍、公司股東、股權(quán)結(jié)構(gòu)等有重大變化的,售電公司應(yīng)再次予以承諾、公示。

●4、配售電公司需要代付可再生能源補(bǔ)貼。

除一般的責(zé)任外,配售電公司承擔(dān)代付其配電網(wǎng)內(nèi)使用的可再生能源電量補(bǔ)貼的責(zé)任。

●5、按功能劃分輸配電的觀點(diǎn)獲得支持,電壓等級(jí)不再作為輸配電劃分唯一標(biāo)準(zhǔn)。

配電網(wǎng)包括兩類,一類是按電壓等級(jí)看,指110千伏及以下電壓等級(jí)電網(wǎng);另一類是從功能看,指220(330)千伏及以下電壓等級(jí)工業(yè)園區(qū)(經(jīng)濟(jì)開發(fā)區(qū))等局域電網(wǎng)。這兩類都是配電網(wǎng)。

●6、對(duì)于有配網(wǎng)的售電公司,原則上應(yīng)實(shí)行配售分開。

具備條件的配售電公司,配電業(yè)務(wù)和競(jìng)爭(zhēng)性售電業(yè)務(wù)需要分開。從這一規(guī)定精神看,電網(wǎng)企業(yè)的競(jìng)爭(zhēng)性售電業(yè)務(wù)與其他業(yè)務(wù)的分離將成為必然要求,且將被更嚴(yán)格地管制。

●7、電網(wǎng)可以控股增量配網(wǎng)、發(fā)電企業(yè)可以投資增量配電網(wǎng)。

●8、配電網(wǎng)運(yùn)營(yíng)者可通過專門的配電價(jià)格回收投資,并獲取政府規(guī)定的保底供電補(bǔ)貼。

●9、從事售電業(yè)務(wù),信用風(fēng)險(xiǎn)。

違反交易規(guī)則和失信行為情節(jié)特別嚴(yán)重或拒不整改的,經(jīng)過公示等有關(guān)程序后納入涉電嚴(yán)重失信企業(yè)黑名單;強(qiáng)制退出的售電公司直接納入黑名單。這要注意制裁范圍,包括:售電公司及負(fù)有責(zé)任的法定代表人、自然人股東、其他相關(guān)人員。

售電側(cè)改進(jìn)程

電改試點(diǎn)

2016年

1月

批復(fù)山西綜合電改試點(diǎn)

3月

宣布成立北京電力交易中心、廣州電力交易中心

廣州率先進(jìn)行有售電公司參與的電力月度競(jìng)價(jià)交易

進(jìn)一步擴(kuò)大輸配電價(jià)改革試點(diǎn):北京、天津、冀南、冀北、山西、山西、江西、湖南、四川、重慶、廣東、廣西等12個(gè)省級(jí)電網(wǎng)、電改綜合試點(diǎn)省份電網(wǎng)、華北區(qū)域電網(wǎng)

批復(fù)安徽、貴州、云南輸配電價(jià)

4月

貴州電力市場(chǎng)管理委員會(huì)成立

5月

批復(fù)廣西綜合電改試點(diǎn)

6月

中央改革辦督查組調(diào)研國(guó)網(wǎng)、山東、山西等地電改落實(shí)情況

8月

北京、天津、冀南、冀北、山西、山西、江西、湖南、四川、重慶、廣東、廣西等12個(gè)省級(jí)電網(wǎng)和華北區(qū)域電網(wǎng)成本監(jiān)審工作結(jié)束,預(yù)定年底前正式公布輸配電價(jià)。

江蘇發(fā)布電力集中競(jìng)價(jià)交易試行規(guī)則

原定2017年開展的14個(gè)省級(jí)電網(wǎng)輸配電價(jià)改革提前至2016年9月啟動(dòng),基本實(shí)現(xiàn)省級(jí)電網(wǎng)的全覆蓋;計(jì)劃于2017年1月底完成成本監(jiān)審工作。

全國(guó)首個(gè)區(qū)域電力市場(chǎng)管委會(huì)成立——廣州電力交易中心市場(chǎng)管理委員會(huì)

特緊急通知:報(bào)送100個(gè)增量配電試點(diǎn)醒目

9月

國(guó)網(wǎng)旗下首個(gè)非國(guó)網(wǎng)獨(dú)資交易中心——重慶電力交易中心掛牌成立

公布批復(fù)北京、湖北、四川、遼寧、陜西、安徽、河南、新疆、山東、甘肅、海南電改綜合試點(diǎn),福建和黑龍江售電側(cè)改革試點(diǎn)

12月

國(guó)家發(fā)改委發(fā)布第一批增量配電業(yè)務(wù)改革試點(diǎn)名單公布

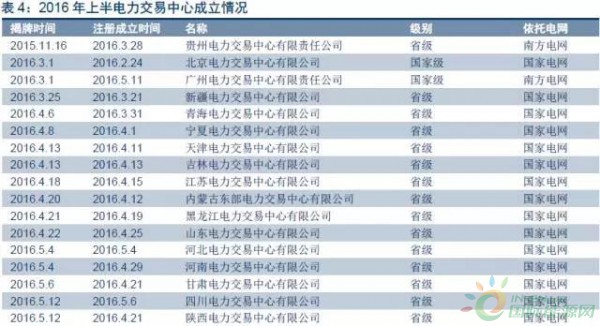

電力交易中心成立情況

1、國(guó)家級(jí)電力交易中心(北京、廣州)

2016年3月1日,北京電力交易中心、廣州電力交易中心同時(shí)掛牌成立,為國(guó)家級(jí)電力交易中心,分別由國(guó)網(wǎng)和南網(wǎng)全資控股

2、31個(gè)省級(jí)電力交易中心

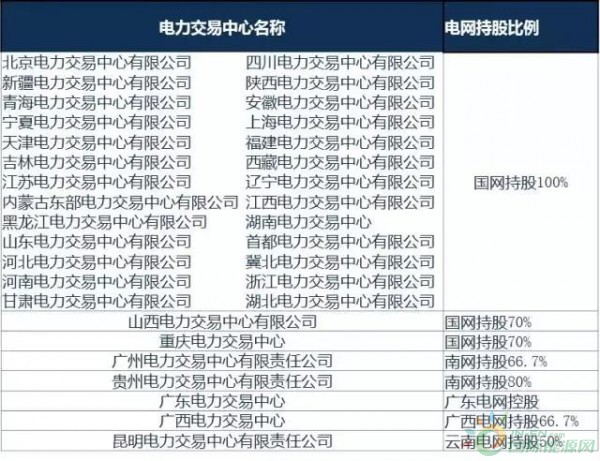

截至9月中旬,全國(guó)成立了33個(gè)電力交易中心,包括北京、廣州2個(gè)國(guó)家級(jí)電力交易中心和31個(gè)省級(jí)電力交易中心,只有海南省還沒有成立電力交易中心。其中。省級(jí)電力交易中心中,依托于國(guó)網(wǎng)的共27家,除山西和重慶電力交易中心有社會(huì)資本參股外,其余均由國(guó)網(wǎng)全資控股成立;依托于南網(wǎng)的共4家省級(jí)電力交易中心,均有社會(huì)資本參股。

電網(wǎng)公司持股電力交易中心情況

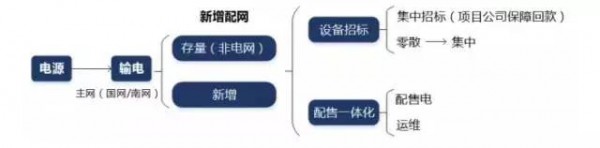

售電公司“存量的增量配電網(wǎng)”業(yè)務(wù)

(1)全國(guó)“存量的增量配電網(wǎng)”:

類似內(nèi)蒙、廣西等地方政府持有相當(dāng)部分配電網(wǎng);部分工業(yè)園區(qū)原來投資了配電網(wǎng);類似山東魏橋的電廠近區(qū)供電形成的配電網(wǎng);水庫(kù)庫(kù)區(qū)供電形成的配電網(wǎng);部分大型廠礦、農(nóng)場(chǎng)改制轉(zhuǎn)產(chǎn)后形成二次供電的配電網(wǎng);部分仍然保留躉售形式的縣、鎮(zhèn)、村、小工業(yè)區(qū)的配電網(wǎng);大用戶專變專區(qū)的配電網(wǎng)。

(2)新增配網(wǎng)帶來的業(yè)務(wù)模式

(1)電力設(shè)備商升級(jí)配網(wǎng)項(xiàng)目承包商;

(2)配售電公司升級(jí)“小電網(wǎng)公司”,負(fù)責(zé)區(qū)域內(nèi)配+售&運(yùn)維;

(3)大用戶用電成本下降,用電大數(shù)據(jù)由售電公司通過需求負(fù)荷預(yù)測(cè)的方式變現(xiàn),地方政府力推。

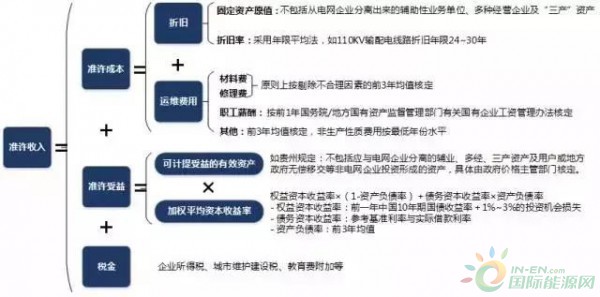

輸配電價(jià)改革

1、兩大原則:

(1)統(tǒng)一原則:國(guó)家統(tǒng)一指導(dǎo),按“準(zhǔn)許成本加合理收益”原則核定;

(2)因地制宜:相關(guān)參數(shù)、總收入監(jiān)管方式等可適當(dāng)體現(xiàn)地區(qū)特點(diǎn)。

2、實(shí)施主體:

(1)核定:各電網(wǎng)公司自行核定;

(2)監(jiān)審:省級(jí)電網(wǎng)輸配電定價(jià)成本監(jiān)審工作由國(guó)家發(fā)改委統(tǒng)一組織,國(guó)家能源局配合,各省級(jí)價(jià)格主管部門和國(guó)家能源局派出機(jī)構(gòu)按照國(guó)家要求做好相關(guān)工作。

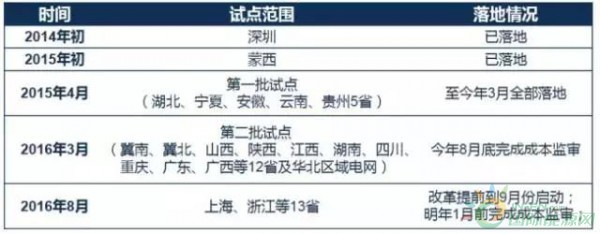

3、輸配電價(jià)改革試點(diǎn)及落地情況

4、各地首個(gè)周期(2016-2018)輸配電價(jià)核準(zhǔn)價(jià)格

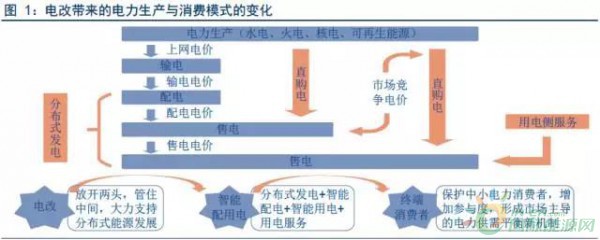

5、電改帶來電力生產(chǎn)要素和消費(fèi)模式的變化

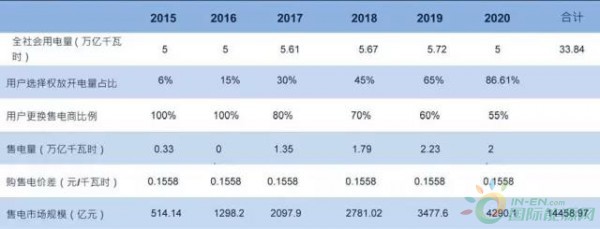

售電市場(chǎng)規(guī)模

他山之石:國(guó)外售電情況簡(jiǎn)介

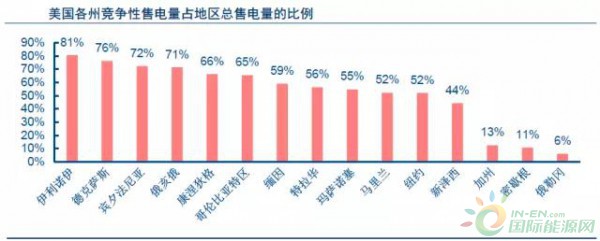

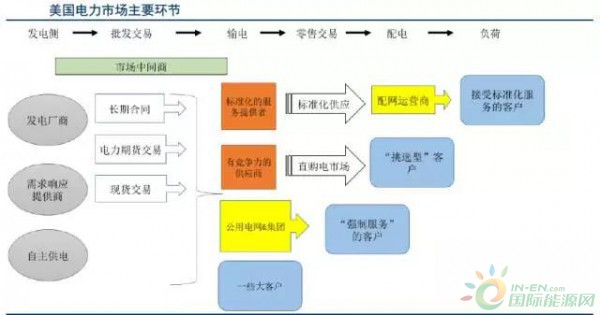

美國(guó):大用戶、高電價(jià)區(qū)域先行

電改前,各州政府的公用事業(yè)委員會(huì)(PUC)按照輸電公司的成本計(jì)算管制電費(fèi)。該時(shí)期的電費(fèi)主要通過成本定價(jià)。電改開始后,由于各州社會(huì)經(jīng)濟(jì)情況不同,可按照各州實(shí)際情況決定改革進(jìn)度。因此,州政府的 PUC 可以自行制定管制的輸配電網(wǎng)使用費(fèi)和缺省電費(fèi)。

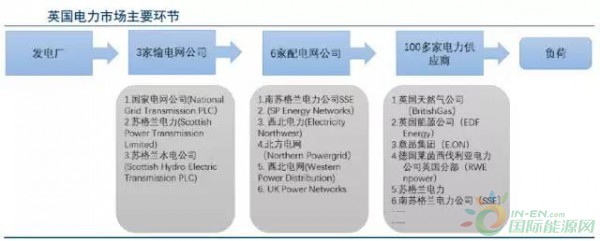

英國(guó)電改:輸、配、售高度分離

整個(gè)英國(guó)由3家輸電網(wǎng)公司負(fù)責(zé)區(qū)域性輸電網(wǎng)絡(luò)。在配電網(wǎng)層面,英國(guó)被劃分為14個(gè)區(qū)域并由6大配電網(wǎng)公司(DNOs)運(yùn)營(yíng)。配電公司作為獨(dú)立于輸電和售電環(huán)節(jié)的中間人,通過運(yùn)作其擁有的配電網(wǎng)絡(luò)將輸電網(wǎng)傳輸?shù)碾娏Ψ峙浣o民用和工商業(yè)用戶。但是配電公司并不參與售電的環(huán)節(jié)。與發(fā)電、輸電和配電公司不同的是,英國(guó)電力供應(yīng)商被定義為支付配電網(wǎng)絡(luò)費(fèi)用并從電力批發(fā)市場(chǎng)中購(gòu)買電力,再以一定價(jià)格出售給自己顧客的商業(yè)實(shí)體。

德國(guó)一步到位進(jìn)入零售競(jìng)爭(zhēng)市場(chǎng)

德國(guó)直接開放電網(wǎng),賦予所有終端用戶自由選擇供電商的權(quán)力。電改要求原本垂直一體化的大型電力企業(yè)進(jìn)行了有計(jì)劃的業(yè)務(wù)拆分,在這個(gè)過程中許多區(qū)域性的能源集團(tuán)不斷重組和整合,最后形成了如今四大發(fā)電集團(tuán)和四大電網(wǎng)調(diào)度區(qū)域的局。1998-2001這段時(shí)間內(nèi),一系列對(duì)德國(guó)自由化電力市場(chǎng)影響深遠(yuǎn)的規(guī)則被制定出來并在未來被不斷的修改和豐富,其中包括:電力零售側(cè)放開,終端用戶可以自由選擇售電商;開放電網(wǎng)使用權(quán),電網(wǎng)運(yùn)營(yíng)商不參與市場(chǎng)競(jìng)爭(zhēng);以平衡結(jié)算單元為主體的電量平衡機(jī)制。

成熟市場(chǎng)的啟示:大范圍因地制宜、小范圍激發(fā)活力

我國(guó)電力市場(chǎng)有自身獨(dú)特的歷史沿革和現(xiàn)實(shí)特點(diǎn),對(duì)國(guó)外成熟市場(chǎng)的借鑒吸收不可完全照搬,我們認(rèn)為,我國(guó)較為現(xiàn)實(shí)的電改之路,將具有以下特征和歷程:

首先,試點(diǎn)先行,分頭探索。我國(guó)幅員遼闊,能源資源與能源消費(fèi)呈逆向分布,應(yīng)按各地實(shí)際情況決定改革進(jìn)度,并由不同主體分開操刀,互相學(xué)習(xí)借鑒。其次,釋放紅利,激發(fā)活力。需要加大電價(jià)改革上力度,讓更多的民營(yíng)企業(yè)看到利潤(rùn)空間,同時(shí)也讓更多的工業(yè)電力用戶看到獲利機(jī)會(huì),多方面調(diào)動(dòng)市場(chǎng)積極性。

綜上,我們?cè)趪?guó)外既行的電力市場(chǎng)中可以看出,成熟的售電市場(chǎng)中,“輸配分離”、“競(jìng) 價(jià)放開”是電力市場(chǎng)化的必由之路。我國(guó)廣東省作為試點(diǎn)先驅(qū)走在前面,隨后京津冀地區(qū)也將試點(diǎn)售電放開,這兩地的發(fā)展現(xiàn)狀和思路,值得行業(yè)內(nèi)公司深入思考。(國(guó)研中電EPTC)

評(píng)論