0排放!國產氫能源列車來了:時速160、600公里續航

動態2023-05-11

進一步考慮就地消納電氫,以在西北項目地新建合成氨工廠為例,測得電氫加上 新建合成氨配套裝置后附加成本約為 2.5 元/kg,合計質量成本約為 12.5 元/kg,具 備可行性。 我們選取“大安風光制綠氫合成氨一體化示范項目”作為測算基準,根據大安風 光制綠氫項目招標文件,制氫合成氨部分總投資 254977.93 萬元,規劃安裝 PEM 制氫 設備 50 套(單套 1000Nm3 /h),堿液制氫設備 36 套(單套 200 Nm3 /h),制氫能力 46000Nm3 /h,儲氫裝置 60000Nm3氫氣,1 套 18 萬噸合成氨裝置,按照制氫設備合計費 用 6.6 億,儲氫裝置合計費用 3 億,估算得合成氨裝置投資額約為 15.9 億,按固定 投資均攤至耗氫量,單位氫氣附加成本約 2.5 元/kg。 考慮配套建設合成氨裝置時,整體成本約為 12.5 元/kg,已經非常接近煤制氫成 本,考慮到煤制氫也有一定的運輸半徑,且電氫成本仍有較大下降空間,因此綠氫+ 綠氨模式或已具備產業替代經濟性,形成綠氫、綠氧、綠氨一體化產能。

3 電氫替代加速,行業放量空間較大

3.1 產業政策扶持電氫項目開發提速

多地政策從生產直接補貼、電價補貼、電力交易政策、資源配套等方面對電氫項 目給予扶持,以改善電氫系統經濟性。 1)直接補貼,現有地方政策規定首年按照 15 元/kg 給予補貼,補貼額度按比例 逐年退坡,如吉林省、濮陽市; 2)電價優惠,或給予一定電力交易政策支持,如深圳市、攀枝花市,以深圳市 “電解制氫設施谷期用電量超過 50%的免收基本電費”政策為例,如果按照谷用電進 行控制,并以前文廣東省電費占比進行測算,則該政策可減少約 75%電解水制氫成本; 3)資源配套,主要是風電光伏開發資源,如湖北省、濮陽市。

電氫項目落地加速,項目業主來源廣泛,下游企業投資意愿較強。據高工氫電統 計,2023 年第一季度共有 11 個綠氫項目簽約或開工,共涉及到綠氫產能超 100 萬噸 /年,項目總投資近 500 億。以中國石化、中國化學、寶豐能源為代表的化工企業, 以華電集團、國家電投、中能建等為代表的電力企業加速推進電氫應用項目落地。

3.2 電氫替代供需兩側潛力均大

電氫需求側主要看國內氫氣需求,電氫供給主要看新能源發電供給。

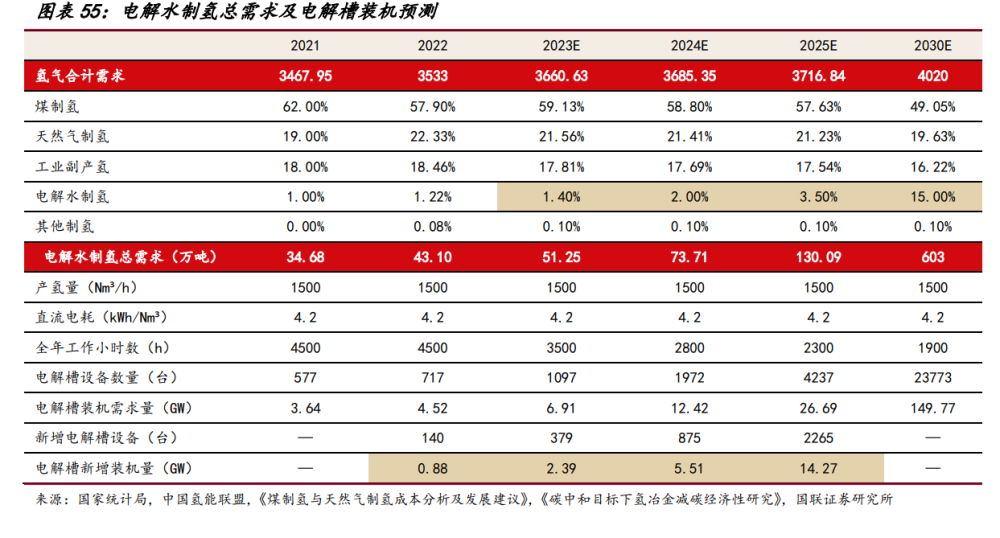

2023-2025 年電氫需求滲透率預計僅為 1.4%/2%/3.5%

從需求端來看,我們對十四五時期氫氣在化工、交通等領域的應用進行了測算, 在不考慮燃料用途大幅增長的情況下,預計到 2025 年氫能總體需求變化不大,保守 預計 2025 年氫氣年需求合計約 3700 萬噸,氫氣整體需求 3 年 CAGR 為 1.7%。其中, 化工領域用氫占比仍然最大,合成氨、合成甲醇、石油煉化合計需求約 3008 萬噸, 占氫總需求量 81%; 交通運輸領域用氫 39 萬噸,占比不足 2%。

電氫滲透率有望加速提升。隨著電氫經濟性提升及國家政策鼓勵,電氫占比有望 持續提升,進而推動電解水制氫系統需求高增。根據我們測算,假設 2023-2025 年電 解水制氫滲透率分別為 1.4%/2%/3.5%,并假設單套制氫系統產氫量為 1500 方/h,則 新增電解槽分別達 379/875/2265 臺,對應裝機需求約為 2.4/5.5/14.3GW。

預計 2023-2025 年新增電氫僅占新增風光裝機的 1.49%/2.76%/7.13%

從供給端來看,電解水制氫占比有限,并不能完全解決新能源消納問題。我們假 設 2023-2025 年新能源裝機為 160/200/200GW,則 2023-2025 年電解槽總裝機占新能 源總整體比例僅為 0.75%/1.11%/2.03%,新增電解槽占新增新能源裝機的比例僅為 1.49%/2.76%/7.13%。可見,新能源消納仍需火電靈活性改造、抽水蓄能、新型儲能、 需求側響應等多管齊下,共同解決。 根據中國氫能聯盟預測,至 2030 年,電氫下游需求替代滲透率可達 15%,屆時, 占可再生能源供給比例僅達 6.46%,供給和需求側均無明顯的產業發展瓶頸,經濟性 成為驅動產業放量的首要因素。

3.3 從 0-1,相關電解槽公司爭相布局

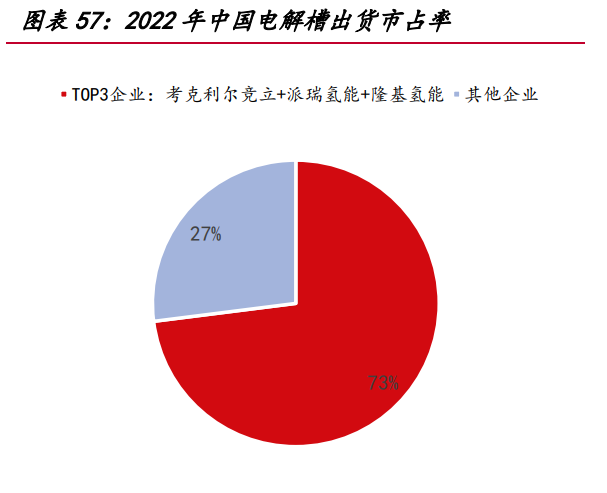

電氫賽道風起云涌,電解槽系統率先放量,2022 年國內電解槽設備出貨量同比 2021 年翻倍。2021 年之前,聚焦電解水制氫設備制造的廠商主要包括派瑞氫能、考 克利爾競立、天津大陸等深耕多年的頭部企業,2021 年起,風電、光伏、氫能產業鏈 企業先后布局電解槽業務,行業出貨量大增。據 GGII 統計,2021/2022 年中國電解 水制氫設備出貨量分別約 350MW/722MW。 電解槽行業仍處于高速增長階段,競爭格局尚不穩定。2021 年,考克利爾競立 (出貨量 160MW)、派瑞氫能、山東賽克賽斯氫能位居電解槽出貨量前三;2022 年考 克利爾競立(出貨量 230MW,占比 31.9%)、派瑞氫能、隆基氫能(首次切入前三)位 居出貨量前三,行業 CR3 達 73%,同比 2021 年下降約 10 個百分點。 從產能來看,據勢銀 (Trend Bank)統計,2022 年中國堿性電解槽企業已披露產 能接近 11GW,質子交換膜制氫設備的產能已超過百兆瓦級。堿性電解水制氫路線相 對成熟,投資成本低,當前占據主導地位。

從產品性能來看,ALK 制氫電解槽普遍向高產氫量、低能耗、快速響應發展。據 GGII 統計,截至 2022 年 12 月,國內推出 1000 標方及以上大標電解水制氫設備的廠 商超過 25 家,明陽智能和派瑞氫能均已下線 2000 Nm³/h 電解槽,為目前全球最大的 單體堿性水電解制氫裝備;單位電耗方面,主流企業的電解槽直流電耗集中在 4.3~4.6kW·h/Nm3 H2區間,差異總體較小,隆基、中電豐業、明陽智能最新產品直流 電耗最低已少于 4.0kWh/Nm3 H2,處于領先水平。在行業尚處早期階段,技術研發能力 強、產品更新迭代快的企業有望在激烈的競爭中獲得相對優勢;電流密度方面,目前 的行業領先水平可達到 6000A/m2;快速響應方面,考慮到未來需要適應風光發電靈活 波動,電解槽負載調節速度和范圍對成本有較大影響,目前行業負載范圍領先水平已 可達 20%-200%。 PEM 制氫方面,截止到現在,國內可量產 PEM 制氫均在兆瓦級,單槽產氫量最高 可達 200Nm³/h ,較 2021 年最大功率單 PEM 電解槽 50Nm³/h, 取得了較大突破。

上市公司積極布局氫能,產業協同明顯。當前制氫電解槽企業整體可分為四類: 1)傳統電解水制氫設備頭部企業及二線企業,這類企業具備先發優勢和規模優勢, 團隊在產品研發和商業化運作方面更為成熟,品牌和客戶積累雄厚;2)風電光伏產 業鏈企業,具備原本業務所積累的供應鏈優勢、產能優勢以及人才優勢,如隆基綠能、 雙良節能、華電重工;3)氫能產業鏈企業,實現氫氣“制、儲、輸、用”環節全鏈 條發展,以下游業務協同布局拉動上游氫源業務,如昇輝科技;4)其他能源裝備企 業,具備裝備制造的豐富經驗,或下游自有化工一體化項目可供綠氫消納,如億利潔 能等。

部分上市公司彈性較大。標的公司均于 2021-2022 年入局,我們選取 2021 年年 報數據作為原業務營收、利潤的測算基準。按照現有入局企業平均 0.5GW 的電解槽產 能,1000 方對應 5MW 產能,單臺售價 1000 萬元計算電解槽業務營收約為 10 億元, 假設電解槽平均毛利水平為 30%,測算得營業成本為 7 億元。針對公司電解槽業務與 原業務的協調性高低,我們對新業務對應的費用率進行賦值并測算彈性。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論