海陽核電二期工程、900MW遠距離跨區域核能供熱工程開工

國內資訊2022-07-15

本文著力分析二季度天然鈾市場動態,并分享電力促進會核能分會鈾價預測小組半年一次的中長期供需分析和鈾價預測。

一、 二季度天然鈾市場動態

影響二季度天然鈾市場的有三個關鍵因素:俄烏沖突、美歐對俄制裁、美聯儲加息。

總體來看,俄烏沖突本身對天然鈾市場的直接影響較小,目前全球沒有鈾礦因俄烏沖突關停,也沒有天然鈾斷供事件發生,但間接影響不可忽視。一是俄烏沖突后,歐洲各國對過分依賴俄油氣的擔憂與日俱增,這有利于核能在歐洲重新站穩腳跟,例如沖突后英國和法國都放出積極發展核能的規劃。二是沖突引發美歐對俄廣泛制裁,制裁雖仍未涉及核領域,但美歐電站必將逐步降低對俄核燃料的依賴,全球核燃料供應鏈將重塑。三是俄烏沖突導致哈薩克斯坦天然鈾運輸路線通暢面臨挑戰,俄哈關系歷史經緯復雜且近期暗流涌動,哈薩克斯坦對過度依賴過境俄羅斯向西方運輸天然鈾心存擔憂,7月5日,哈薩克斯坦出口石油的主要路線(里海石油管線)就被俄羅斯以運輸文件不規范為由停運30天,該事件印證了哈方的擔憂,因此,全球核燃料物流鏈也將重塑。

相較而言,美聯儲加息才是影響二季度天然鈾市場的主角。為控制通脹,3月美聯儲啟動加息25基點,5月再次加息50基點,6月激進加息75基點。連續加息致全球金融市場遭受重挫,美國主要股指年內跌幅高達20-35%,各大實物天然鈾投資基金股價隨之大幅跳水,斯普羅特基金(SPUT)和黃餅公司(Yellow Cake)二季度股價下跌均超30%,股價下跌導致其融資能力下降,進而采購實物天然鈾的能力減弱,以斯普羅特基金為例,一季度在現貨市場采購4688噸鈾,二季度僅采購1289噸鈾。現貨市場需求銳減立即反映在鈾價上,在4月中旬短暫觸及63.75美元/磅的十年高位后,鈾價迅速跳水至45美元/磅,受金融市場調整及制裁風險影響,鈾價在45至50美元/磅間波動。值得注意的是,截至7月初,采購能力最強的斯普羅特基金股價“折價交易”值高達10%以上,意味著若其股價不變,鈾價須跌至40-42美元/磅才能恢復“溢價交易”,從而繼續融資采購。當然,基金采購是影響現貨鈾價的主要因素,但不是唯一因素,美歐對俄制裁風險、通脹引起的鈾礦生產成本上升、賣方被抬高的心理預期都是二季度鈾價沒有跌破45美元/磅的原因。

美國咨詢公司UxC發布的現貨鈾價

除此之外,二季度一些新建和重啟鈾礦山的信息也值得關注。一是帕拉丁公司(Paladin)宣布納米比亞蘭格海因里希項目(Langer Heinrich)計劃于2024年重啟,中核集團參股該項目25%股份。二是博思公司(Boss)宣布澳大利亞蜜月湖項目(Honeymoon)計劃于2023年重啟。三是全球原子能公司(Global Atomic)的尼日爾達薩項目(Dasa)有序推進,預計2024年底投產。這三個項目均為其控股公司(上述公司)的唯一資產,預計2026年后將給全球新增5000噸鈾產量。

展望三季度,美聯儲加息仍將對鈾價產生持續影響。7月13日,美國公布6月CPI,同比增長9.1%,增幅繼續擴大,這將導致美聯儲7月再次加息75基點幾乎成為定局,9月三連加息75基點概率也大增。在此背景下,鈾投資基金股價有可能繼續下跌,其現貨天然鈾采購量有可能持續減少,鈾價有進一步下跌的想象空間,但預測不會跌破40美元/磅。上漲空間方面,除非美歐對俄核燃料采取實質性制裁措施,否則預測鈾價不會超過55美元/磅。

二、 中長期供需分析與鈾價預測

電促會核能分會鈾價預測小組專家每年進行兩次中長期供需分析與鈾價預測,并與國內同行分享,促進共同進步。

(一)模型需求端更新

俄烏沖突導致全球能源政策重塑,特別是歐洲能源價格顯著上漲使政府、公眾對核能的態度已發生轉變。本次更新上調了一些國家的核電天然鈾需求預測:

· 美國拜登政府推出60億美元核能信貸計劃,支持因經濟原因停運的核電機組能繼續運行;

· 法國取消2035年前關閉現有12座核電機組的計劃,將從2028年開始新建6個核電機組,首臺機組在2035年前投運,并將在此基礎上再新建8臺機組,到2050年新增2500萬千瓦核電裝機。

· 英國政府將未來的能源政策著眼于核能和海上風能兩大領域,計劃到2050年將核電裝機容量增加兩倍。

· 比利時、西班牙、亞美尼亞確定將現有電站延壽至2035年以后。

· 亞洲區域,印度宣稱將在三年內啟動新建10臺核電機組;日本新任首相岸田文雄支持核電發展,計劃2030年實現核電占比20%-22%;韓國取消退核計劃,將18臺在運機組延壽10年,并恢復新建4臺機組。

此外,針對投資基金的采購行為:在供需分析時,基于對金融市場的大體判斷對其采購量進行預測;在鈾價預測時,考慮當前鈾價定價體系以及投資基金激進采購對現貨鈾價的顯著影響,本次預測引入“乘數效應”參數。

(二)模型一次供應更新

目前在產礦山主要位于哈薩克斯坦、加拿大、澳大利亞和非洲,在產礦山產量預計從2021年的4.8萬噸鈾增長至2028年的5.4萬噸鈾。隨后Four Mile、Kharassan 2、SaUran等礦山產量逐步下降,到2035年重回4.7萬噸鈾。本次更新下調Cigar Lake產量至5200噸鈾/年(Cameco官宣);因鈾價上漲有利于礦山生產,對大部分在產礦山產量進行小幅上調,但同時礦山生產受礦石品位、生產設備狀態等影響,暫未考慮任何礦山的大幅上調產量計劃。

新開和復產礦山方面,鈾價上漲后,因經濟性而停產維護的礦山有望恢復生產,在建和高級勘探礦山也有望加快建設和鉆探進展。本次更新了2022年以來的一些進展:

· McArthur River宣布今年重啟,計劃2024年產量達到5770噸鈾/年。

· Honeymoon確認加速建設,計劃2023年底投產,在此后3年內達到并保持940噸鈾/年。

· Dasa開工建設,預計2022年完成融資,2023年建設水冶廠,2024年底投產。

· Langer Heinrich計劃2024年復產。

· Arrow上半年已提交環境影響評估報告,預計年內完成前端工程設計,在獲得許可和融資后,預計建設及產量爬升共42個月,設計產能11500噸鈾/年。目前預計2028年左右投產,建成后有望成為全球最大鈾礦,將對全球天然鈾產量和鈾價產生重大影響。

(三)模型二次供應更新

二次供應彈性部分(受市場價格影響的二次供應)由西方濃縮商短料加工、尾料再富集等構成。受俄烏沖突影響,國際分離功價格飆升,這會導致短料加工和尾料再富集缺少經濟吸引力,因此本次更新下調二次供應彈性部分的預測量。二次供應剛性部分(不受市場價格影響的二次供應)基本沒有調整。

(四)供需分析與鈾價預測

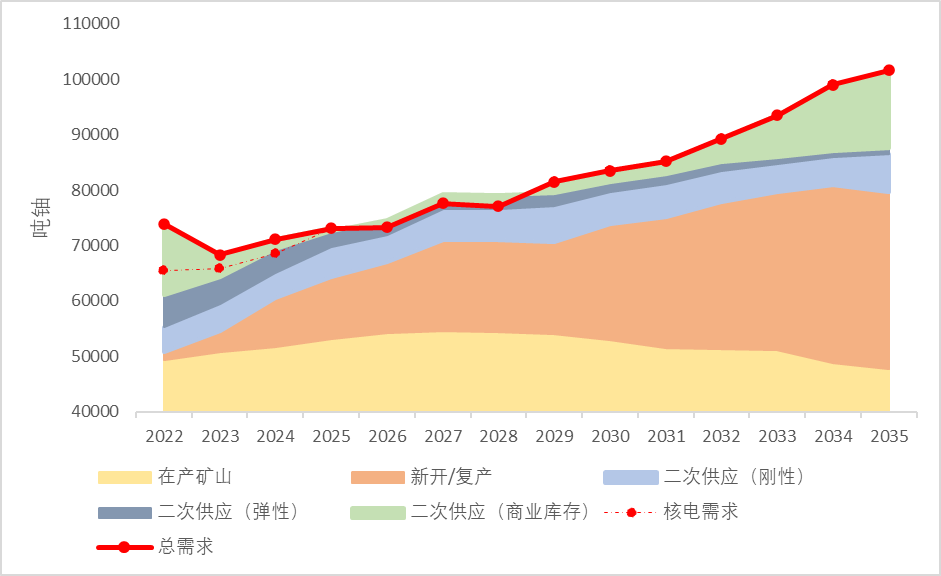

2022-2035年全球天然鈾供需預測

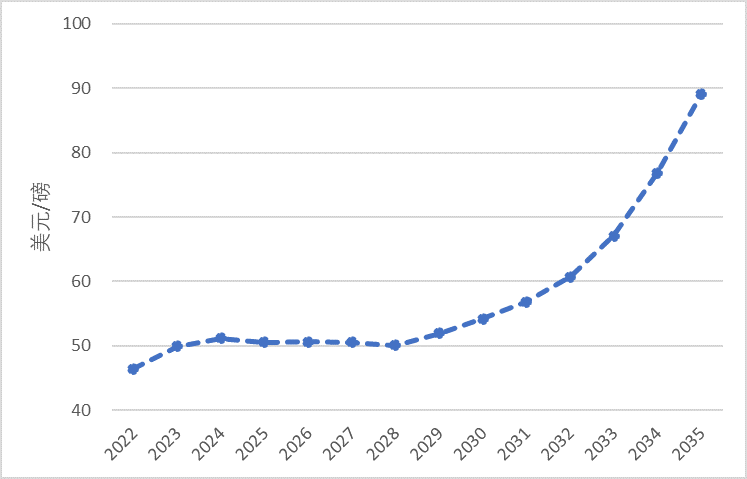

2022-2035年天然鈾年度現貨價預測

根據模型預測,2023-2031年天然鈾現貨價格的理性區間為50-60美元/磅,2032-2035年將迅速上漲。主要分為以下三個階段:

· 2023-2028年,價格在50美元/磅左右波動。期間,哈薩克斯坦Bu 6&7和Zhalpak、納米比亞Langer Heinrich、尼日爾Dasa、加拿大McArthur River和澳大利亞Honeymoon將陸續投產,顯著補充一次供應;哈薩克斯坦Central Mynkuduk、Inkai、KATCO等目前在產礦山產量也逐年增加。全球核電天然鈾需求雖然也在增長,但漲幅小于供應端,疊加投資基金需求的不可持續性,價格在此期間甚至有下跌壓力。

· 2028-2032年,價格由50美元/磅穩步上漲至60美元/磅。2028年后,核電天然鈾需求仍保持較快增長,但目前在產礦山產量開始下降,新開和復產礦山雖有適當補充(關鍵為加拿大Arrow項目,目前計劃年產量超萬噸鈾,將對市場產生重大影響,模型考慮其產量為逐年爬升),但一次供應漲幅不及核電天然鈾需求漲幅。同時,隨著分離功價格持續高位,短料加工、尾料再濃縮等二次供應量顯著下降。商業庫存由上一階段的“逐年累積”轉為“逐年消耗”,價格在此階段溫和上漲。

· 2032-2035年,價格由60美元/磅迅速上漲。2032年以后,核電天然鈾需求繼續增長,目前已知的在產、復產、在建、計劃礦山產量及二次供應彈性部分持續下降,因此剛性缺口逐漸擴大,若無新勘查開發的鈾礦山投入生產補充一次供應,商業庫存將被大量消耗,現貨價格將進入快速上漲階段。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論