2022年即將結(jié)束。作為光伏從業(yè)者,很難說其中哪一天是平平無奇的。

●這一年,硅料價(jià)格在十余年后重新站上30萬元/噸,再現(xiàn)“擁硅為王”盛景。

●這一年,p型單面組件價(jià)格突破2元/W,n型產(chǎn)品迎來發(fā)展元年。

●這一年,全球光伏市場多點(diǎn)開花,歐洲瘋狂囤貨,亞太、拉美穩(wěn)定發(fā)揮,新增裝機(jī)規(guī)模或達(dá)260GW(DC)。

●這一年,中國光伏市場集中式、分布式齊頭并進(jìn),工商業(yè)項(xiàng)目強(qiáng)勢崛起,全年裝機(jī)規(guī)模可能超過85GW(AC),再創(chuàng)歷史新高。

經(jīng)過與多位產(chǎn)業(yè)鏈專家、企業(yè)家、管理人員的溝通交流,我們總結(jié)了以下產(chǎn)業(yè)鏈各環(huán)節(jié)價(jià)格與市場發(fā)展情況,供讀者參考:

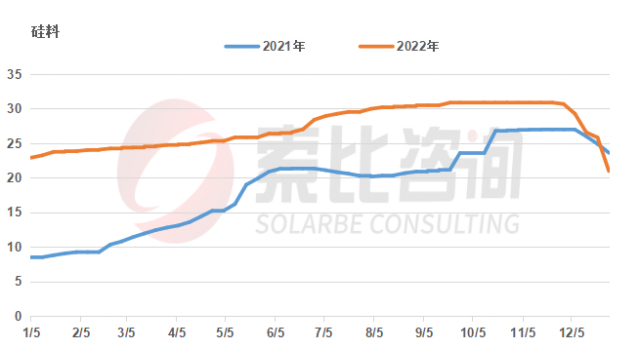

硅料:緩漲急跌,開始過剩

據(jù)索比咨詢統(tǒng)計(jì),2022年的前11個(gè)月,多晶硅一直延續(xù)之前的上漲態(tài)勢。以單晶致密料為例,從年初的22.91萬元/噸開始不斷上漲,最高達(dá)到30.88萬元/噸,且保持較長時(shí)間(9月-11月),直到11月底出現(xiàn)試探性下跌,并在12月出現(xiàn)快速下降,目前致密料已降至20.98萬元/噸,菜花料僅18.97萬元/噸,且仍有繼續(xù)走低之勢。

如此迅速的降價(jià)自然離不開供求關(guān)系的影響。據(jù)統(tǒng)計(jì),今年年初硅料年化產(chǎn)能約52萬噸,但到年底時(shí),年化產(chǎn)能達(dá)到120萬噸,翻一倍不止。產(chǎn)量方面,1月份產(chǎn)量只有4.88萬噸左右,到11月產(chǎn)量已經(jīng)達(dá)到9萬噸,可滿足35.57GW組件的需求,但當(dāng)月組件產(chǎn)量只有25.42GW。這意味著,之前的緊平衡已變?yōu)榻Y(jié)構(gòu)性過剩,新玩家進(jìn)退維谷。如果繼續(xù)投資建設(shè),可能投產(chǎn)后就要面臨相對慘烈的低價(jià)競爭。

根據(jù)業(yè)內(nèi)人士張治雨預(yù)測,明年一季度的硅料價(jià)格可能只有12萬元/噸,二季度進(jìn)一步下降到8.5萬元/噸,四季度僅6.5萬元/噸,對相關(guān)企業(yè)的成本管控能力帶來考驗(yàn)。如果硅料價(jià)格降到現(xiàn)金成本水平,那些已簽長單、擁有下游環(huán)節(jié)的企業(yè)可以保持一定開工率,但新進(jìn)企業(yè)的經(jīng)營狀況恐不甚樂觀。

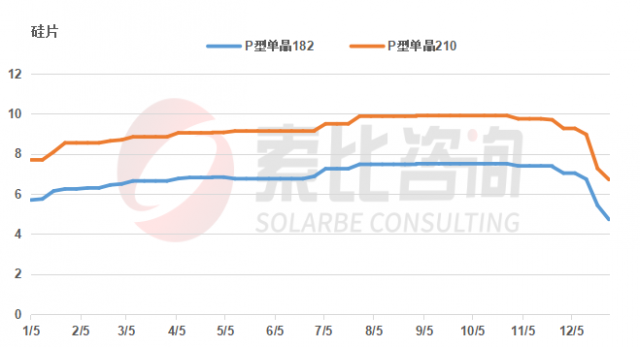

硅片:不斷減薄,率先降價(jià)

今年年初時(shí),硅片龍頭企業(yè)的報(bào)價(jià)中,p型硅片主流厚度還是160-165μm,到年底時(shí)p型硅片主流厚度已降至150μm,n型硅片市場則以130μm為主。此前有觀點(diǎn)認(rèn)為“TOPCon電池需要使用150μm厚度n型硅片”,但多家企業(yè)負(fù)責(zé)人表示,130μm硅片沒有任何問題,目前TOPCon電池正在嘗試使用120μm硅片完成生產(chǎn),HJT技術(shù)已經(jīng)在嘗試100μm硅片。

為何硅片會(huì)越來越薄?很大程度上要?dú)w“功”于上游硅料的漲價(jià)。一方面,終端對于漲價(jià)極為敏感,電池、組件企業(yè)壓力較大,盈利空間不斷壓縮;另一方面,隨著技術(shù)水平不斷提升,用薄硅片生產(chǎn)電池、組件也可以保持較高的良品率,企業(yè)自然會(huì)追求降本,主動(dòng)選用更薄硅片。

與硅料類似,硅片環(huán)節(jié)的產(chǎn)能也存在一定過剩。據(jù)索比咨詢統(tǒng)計(jì),截至今年11月底,硅片企業(yè)年產(chǎn)能已超過550GW,明顯超過終端需求,部分企業(yè)庫存較多,被迫降價(jià)出貨。

根據(jù)索比咨詢了解到的價(jià)格數(shù)據(jù),182mm硅片從年初的5.70元/片,逐步上漲到7.51元/片,210mm硅片也從年初的7.70元/片漲到9.91元/片,部分訂單價(jià)格超過10元/片,12月則出現(xiàn)驟降,到月底時(shí)182mm硅片已降至4.73元/片,210mm硅片降至6.72元/片。整體看,硅片環(huán)節(jié)降價(jià)往往早于其他環(huán)節(jié),特別是硅片龍頭企業(yè),會(huì)通過調(diào)整開工率等方式,倒逼硅料環(huán)節(jié)降價(jià)。

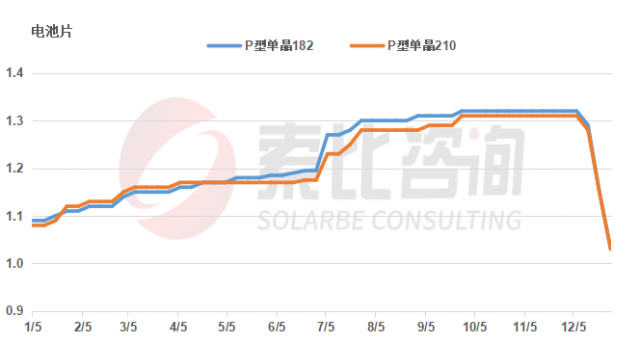

電池:技術(shù)為王,盈利漸增

組件轉(zhuǎn)換效率是評估光伏項(xiàng)目發(fā)電能力的關(guān)鍵,電池則是組件中最為核心的部分。一直以來,電池環(huán)節(jié)承擔(dān)著最主要的技術(shù)工作,但盈利空間不足,面對硅片漲價(jià),很難把成本壓力全部傳導(dǎo)至下游。但在今年四季度硅片降價(jià)后,電池企業(yè)的處境有所好轉(zhuǎn),甚至可以把硅片讓出的部分利潤留下來。

從索比咨詢了解到的情況看,今年年初電池價(jià)格還在1.08-1.09元/W,從7月份開始,價(jià)格保持在1.30元/W以上,直到12月中下旬才開始大幅下降,比硅片晚了2周以上,預(yù)計(jì)相關(guān)企業(yè)四季度利潤率將有所提升。

目前,p型PERC電池已有低于1元/W的成交價(jià)格。對此,有觀點(diǎn)指出,p型電池產(chǎn)能過剩預(yù)計(jì)在2023年出現(xiàn),為了保證p型產(chǎn)品市場份額,相關(guān)企業(yè)可能會(huì)在明年某些時(shí)候主動(dòng)降價(jià),重新拉開與n型產(chǎn)品的價(jià)差。屆時(shí),p型電池價(jià)格可能低于0.75元/W。

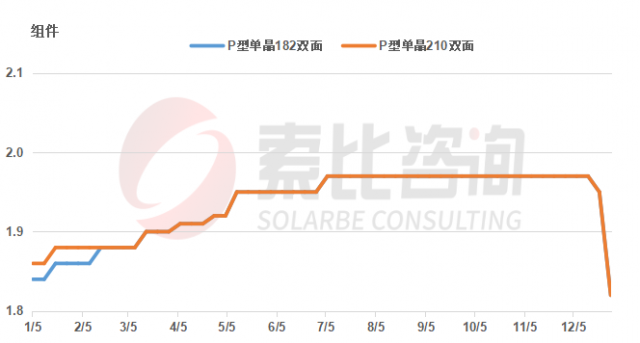

組件:期貨為主,普遍調(diào)價(jià)

進(jìn)入2022年以來,組件價(jià)格始終是一個(gè)神奇的話題,同一時(shí)間不同企業(yè)、不同項(xiàng)目的上下偏差可能超過0.15元/W,彼此無法參考。關(guān)于這一問題,筆者了解到,一方面,部分央國企招標(biāo)為框架采購,只確定短名單,實(shí)際供貨時(shí)再根據(jù)市場行情調(diào)價(jià),報(bào)出的價(jià)格通常低于市場現(xiàn)貨價(jià);另一方面,即使是具體項(xiàng)目招標(biāo),如果供貨時(shí)間明顯晚于開標(biāo)時(shí)間,一般也會(huì)在招標(biāo)文件中增加調(diào)價(jià)機(jī)制,根據(jù)第三方平臺價(jià)格數(shù)據(jù)按比例調(diào)整。特別是今年四季度發(fā)布的組件招標(biāo),供貨時(shí)間在明年的,基本都包含了調(diào)價(jià)方案。

沒有標(biāo)注調(diào)價(jià)規(guī)則的招標(biāo),會(huì)按照原定價(jià)格付款嗎?多家企業(yè)負(fù)責(zé)人給出了否定回答。組件有期貨屬性,但實(shí)際中雙方話語權(quán)差異很大,在價(jià)格變動(dòng)時(shí)組件企業(yè)只能通過把控排產(chǎn)、供貨節(jié)奏,盡量保障自己的利潤,減少損失。對此,一位采購人員介紹說,央國企對合規(guī)性的要求較高,在原定中標(biāo)價(jià)格的基礎(chǔ)上增加設(shè)備采購費(fèi)用需要重新上會(huì),流程繁瑣,遇到組件漲價(jià)、集中搶裝只能干瞪眼;但如果組件大幅降價(jià),他們可以與中標(biāo)企業(yè)重新談價(jià),通常組件企業(yè)都會(huì)接受,畢竟長期合作比某一單的利潤更重要。

據(jù)索比咨詢了解,今年年初,p型雙面組件價(jià)格還在1.85元/W上下,之后隨上游價(jià)格水漲船高,最高時(shí)接近2元/W,分布式項(xiàng)目組件價(jià)格超過2.05元/W。從12月起,價(jià)格快速回落,行情愈加混亂,部分搶裝訂單供貨價(jià)超過1.9元/W,平均為1.82元/W,但多個(gè)微信群、朋友圈出現(xiàn)了1.55元/W甚至更低的極端價(jià)格。值得注意的是,目前能以這個(gè)價(jià)格買到的,并不是25年完全質(zhì)保的產(chǎn)品,風(fēng)險(xiǎn)較大。對分布式相關(guān)企業(yè)而言,建議適當(dāng)減少囤貨,或在談定具體項(xiàng)目后與組件廠商溝通,按需采購,避免不必要的損失。

評論