自年初中核集團(tuán)開啟2021年首次大規(guī)模組件招標(biāo)以來,截止到2021年6月底,國(guó)內(nèi)以大唐、華電、中核為代表的電力央企已經(jīng)陸續(xù)完成逾29GW的光伏組件招標(biāo)與定標(biāo)工作。

但在這上半年的歷程中,無論是招標(biāo)業(yè)主還是設(shè)備企業(yè),都經(jīng)歷著一場(chǎng)場(chǎng)的“煎熬”,不僅是硅料漲價(jià)此起彼伏,談判、議價(jià)、毀約更是常態(tài)。在雙碳目標(biāo)的催化下,光伏行業(yè)上、下游正走向一個(gè)極度火熱卻無序的發(fā)展通道中。

29GW組件定標(biāo)詳情

備注:大唐5GW集采中有2GW為備選項(xiàng)目,標(biāo)紅為框架招標(biāo)

從定標(biāo)情況來看,由于部分央企采取的是框架招標(biāo),實(shí)際中標(biāo)人并未明確,在剔除此類招標(biāo)逾10GW后,明確中標(biāo)人的定標(biāo)規(guī)模約為19GW。其中,中標(biāo)規(guī)模TOP5依次為隆基、騰暉、英利、天合、東方日升;在一二線組件企業(yè)占比中,TOP6組件企業(yè)中標(biāo)規(guī)模總計(jì)為9.616GW,占明確中標(biāo)人總規(guī)模比重為51%。

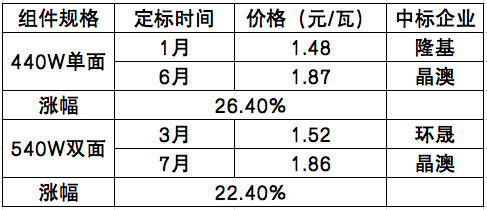

在價(jià)格方面,2021年上半年隨著組價(jià)集采的推進(jìn),組件價(jià)格受硅料上漲影響,其報(bào)價(jià)也呈現(xiàn)快速上漲的趨勢(shì)。從年初中核集團(tuán)第一批1.3GW組件集采,隆基單面450組件報(bào)出1.48/瓦元的中標(biāo)價(jià)格,到今年6月蒙能包頭50MW技術(shù)領(lǐng)跑項(xiàng)目中晶澳以450單面1.87元/瓦的中標(biāo)價(jià)格拿下上半年“標(biāo)王”,組件漲幅約26%左右。相較于去年1.55元/瓦的定標(biāo)均價(jià)而言,今年440+組件已經(jīng)來到1.7元/瓦上下;540雙面則由3月廣東電力第一批組件集采的1.52元/瓦的中標(biāo)價(jià)上漲至7月廣東電力第三批組件集采的1.86元/瓦中標(biāo)價(jià)格,漲幅約22.37%。

備注:由于項(xiàng)目集采面臨的條件不一,故僅作參考

需要注意的是,隨著硅料價(jià)格的小幅下滑,三季度華潤(rùn)電力最新800MW組件集采價(jià)格已經(jīng)有所回落,部分頭部企業(yè)報(bào)價(jià)正在貼近1.8元/瓦上下的平均線(詳見《540雙玻最低1.719,頭部企業(yè)均價(jià)1.829元/瓦,華潤(rùn)電力800MW組件集采開標(biāo)》)。但近期硅片、電池片價(jià)格的上漲則再次將組件價(jià)格拉入不確定的趨勢(shì)中。

從一二線組件企業(yè)對(duì)比來看,相較于一線組件企業(yè),同規(guī)格組件二線企業(yè)報(bào)價(jià)較一線組件偏低約5~10分/瓦左右。以中廣核700MW組件集采為例,530+雙面組件標(biāo)段,一線組件企業(yè)報(bào)價(jià)均在1.83元/瓦附近,而實(shí)際中標(biāo)的二線企業(yè)中標(biāo)價(jià)為1.76元/瓦,價(jià)差約7分/瓦。需要強(qiáng)調(diào)的是,央企部分招標(biāo)報(bào)價(jià)為綜合單價(jià),故整體報(bào)價(jià)僅作參考。

從組件規(guī)格來看,相比于2020年,今年大尺寸組件儼然已經(jīng)成為央企的主流需求,530W+組件定標(biāo)規(guī)模達(dá)到了18.36GW左右,而有明確組件規(guī)格的總定標(biāo)規(guī)模為24.4GW,大尺寸組件占比為76%左右。從應(yīng)用端來看,投資企業(yè)對(duì)于大尺寸組件的認(rèn)可度正迅速提升。

訂單分化明顯:一線靠海外,二線低價(jià)搶訂單

面對(duì)產(chǎn)業(yè)鏈價(jià)格持續(xù)上漲的態(tài)勢(shì),2021年組件企業(yè)的訂單與報(bào)價(jià)策略分化明顯。據(jù)光伏們統(tǒng)計(jì),2020年明確中標(biāo)人的組件招標(biāo)規(guī)模為27.596GW,作為中標(biāo)主力的TOP 6組件企業(yè)中標(biāo)規(guī)模總計(jì)為16.975GW,占比為61.5%。

以數(shù)據(jù)對(duì)比來看,盡管隆基今年上半年依然以5GW的中標(biāo)規(guī)模領(lǐng)銜,但TOP 6梯隊(duì)的中標(biāo)容量則出現(xiàn)了明顯下滑。另外,由于產(chǎn)業(yè)鏈價(jià)格持續(xù)波動(dòng),國(guó)家電投、華能等電力央企的組件招標(biāo)仍未啟動(dòng)。

備注:以上數(shù)據(jù)為公開可查數(shù)據(jù),僅供參考

一方面,從國(guó)內(nèi)市場(chǎng)來看,頭部組件企業(yè)在去年虧本供貨導(dǎo)致Q4訂單驟增但凈利潤(rùn)下滑的“經(jīng)驗(yàn)”下,今年的報(bào)價(jià)顯然更為保守。有一線企業(yè)明確表示,“三季度已經(jīng)不接國(guó)內(nèi)訂單了,除非價(jià)格在1.8元/瓦以上的,產(chǎn)能優(yōu)先供給價(jià)格較高的海外客戶”。

這一點(diǎn)在一線組件上半年的策略中也體現(xiàn)的尤為明顯,以晶澳、晶科、天合光能等為代表的海外出貨占比較高的一線組件企業(yè),基本依靠海外訂單即可保障超過60-70%的開工率,在海外市場(chǎng)持續(xù)向好的情況下,一線組件企業(yè)并沒有太大的動(dòng)力面對(duì)國(guó)內(nèi)市場(chǎng)主動(dòng)降價(jià)。在上半年的漲價(jià)潮中,頭部組件企業(yè)幾乎沒有通過降價(jià)來獲取訂單。

有投資企業(yè)戲稱,面對(duì)今年的行業(yè)形勢(shì),業(yè)主已經(jīng)從“甲方”做成了“乙方”,定價(jià)權(quán)與產(chǎn)品選擇權(quán)基本掌握在制造企業(yè)手中。“組件企業(yè)在賭業(yè)主一定會(huì)安裝,越是漲價(jià)的時(shí)候,一線組件企業(yè)反而越能把價(jià)格提上來”。

另一方面,從中標(biāo)詳情也可以看到,中標(biāo)份額較為靠前的二線企業(yè)大多以低于頭部報(bào)價(jià)0.05~0.1元/瓦的價(jià)格中標(biāo)。在硅料價(jià)格上漲愈演愈烈的情況下,頭部組件企業(yè)高價(jià)頻出,而二線組件企業(yè)報(bào)價(jià)則基本低于整體平均價(jià)。在價(jià)格天平的傾斜下,面對(duì)雙碳目標(biāo)以及項(xiàng)目收益率底線的任務(wù)壓力,投資商不得不將訂單轉(zhuǎn)向二線組件企業(yè),但與此同時(shí)還要擔(dān)心組件的交付能力。

博弈“內(nèi)卷”,組件集采混亂

盡管項(xiàng)目招投標(biāo)已稱埃落定,但面對(duì)下半年可能到來的搶裝潮,組件價(jià)格與供貨仍然存在諸多不確定性。首先,一線組件企業(yè)在產(chǎn)能以及供應(yīng)鏈管理上的優(yōu)勢(shì)仍然較為明顯,一旦行業(yè)進(jìn)入搶裝高峰期,僅靠二三線組件企業(yè)恐無法保障組件的有效供應(yīng)。有組件企業(yè)反饋稱,上半年一些二線企業(yè)低價(jià)中標(biāo)訂單無法履約,最后仍然會(huì)落在一線企業(yè)手中,“但顯然,目前也無法按照當(dāng)時(shí)的投標(biāo)價(jià)格供貨,還得重新談價(jià)”。

其次,如果供應(yīng)鏈價(jià)格持續(xù)高位,以此前二三線組件企業(yè)的報(bào)價(jià)則很難覆蓋成本的上漲,勢(shì)必影響供貨進(jìn)度,甚至某二線組件銷售人員表示,“中標(biāo)價(jià)格那么低肯定是做不了的,主要目的是提醒業(yè)主還有另一種選擇方向”,但對(duì)于二三線組件企業(yè)來說,“以低價(jià)換訂單以及現(xiàn)金流的支撐也是另一種無形的價(jià)值增幅,大尺寸產(chǎn)線更換成本不菲,充裕的現(xiàn)金流可以加快產(chǎn)線更換,避免被市場(chǎng)淘汰。”

第三,盡管上半年招標(biāo)的組件大部分已經(jīng)定標(biāo),但據(jù)光伏們了解,其中不少訂單由于價(jià)格原因遲遲未進(jìn)入合同簽署階段,“即使簽了合同,很多項(xiàng)目也還沒有開始啟動(dòng)供貨,這不僅僅是由于組件的問題,整個(gè)系統(tǒng)成本都上升了”,某組件企業(yè)銷售負(fù)責(zé)人告訴光伏們。

鑒于當(dāng)前的形勢(shì),今年的組件招標(biāo)處于一片混亂中,業(yè)主定標(biāo)后,價(jià)格與供應(yīng)時(shí)間卻無法保障;而組件企業(yè)由于供應(yīng)鏈價(jià)格持續(xù)波動(dòng),無法對(duì)以期貨形式報(bào)價(jià)供貨的組件價(jià)格進(jìn)行預(yù)判,同時(shí)對(duì)賭國(guó)有投資商背負(fù)的雙碳目標(biāo)壓力,導(dǎo)致談判、議價(jià)、毀約頻發(fā),行業(yè)信譽(yù)岌岌可危。

雙碳目標(biāo)的提出,旨在給新能源行業(yè)帶來新的發(fā)展篇章,但上半年的歷程卻體現(xiàn)了行業(yè)在無盡“內(nèi)卷”中上下游失衡的窘態(tài),無形中增加了行業(yè)降本的代價(jià)。在“十四五”首年,新能源行業(yè)的發(fā)展還在混亂中抉擇前行。

評(píng)論