2月11日,國務院聯防聯控機制舉行新聞發布會,介紹切實加強疫情科學防控,有序做好企業復工復產工作的情況,提出將嚴格制止以審批等簡單粗暴方式限制企業復工復產的做法,在加強疫情科學防控的同時,最大程度創造有利條件,進一步減少干擾因素,推動企業有序復工復產。

這表明,下一階段,防控疫情+復工復產“雙線作戰”將成為各行業的重要任務,如何深刻理解中央戰略部署,統籌制定分類分批復工復產方案,也考驗著相關各方的智慧。

電力,是經濟發展的“晴雨表”和“溫度計”。延期復工復產,意味著用電量的減少,進而可能影響國民經濟發展。國金證券日前發布的研究報告表明,由于新冠疫情暴發,春節后全國多地企業延期復工復產,預計2020年全國用電量增速將受到影響:從絕對數量來看,春節后每延期一周復工,全社會用電量將降低350億千瓦時;從增速占比來看,可能導致全國年用電量增速降低0.48個百分點。此前,該機構對2020年全年用電量增速的預測值為5%。

來自國金證券資源與環境研究中心的專家也坦承,上述假設未考慮以下情況:一是各細分行業生產規律差異;二是疫情過后生產、消費反彈;三是逆周期政策對沖等因素。預計疫情影響主要集中在今年一季度。

國金證券的統計顯示,目前六大發電集團日均耗煤量 37.04萬噸/天。以農歷日期計算,春節后六大發電集團日均耗煤量較過去三年同期下降幅度逐漸擴大,從正月初七(1月31日)的 8%擴大至正月十三(2月6日)的26%,可見新冠疫情對用電量影響高于春節。

受新型冠狀病毒疫情影響,春節后多個生產性行業延期復工,用電側持續受到影響。

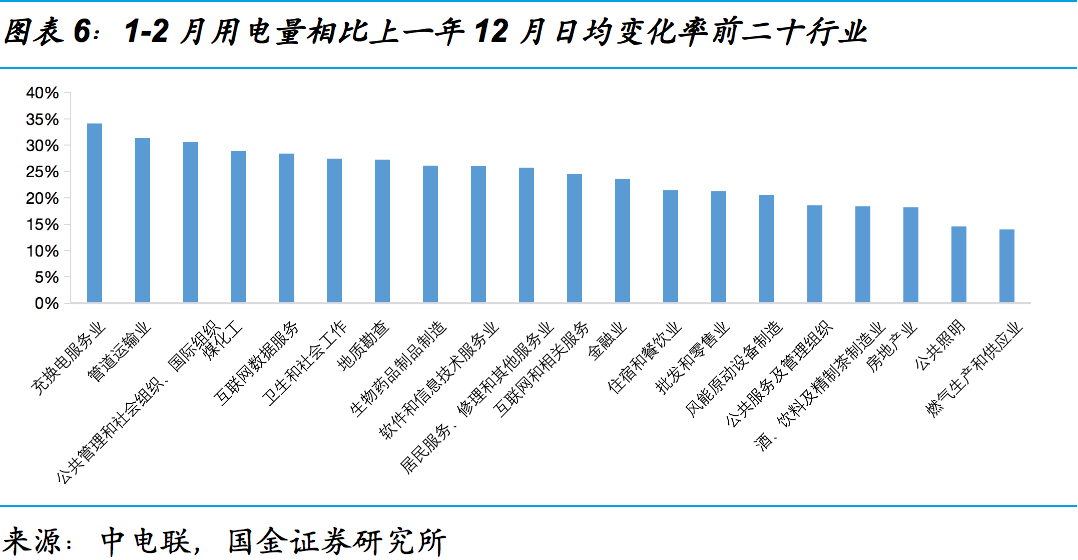

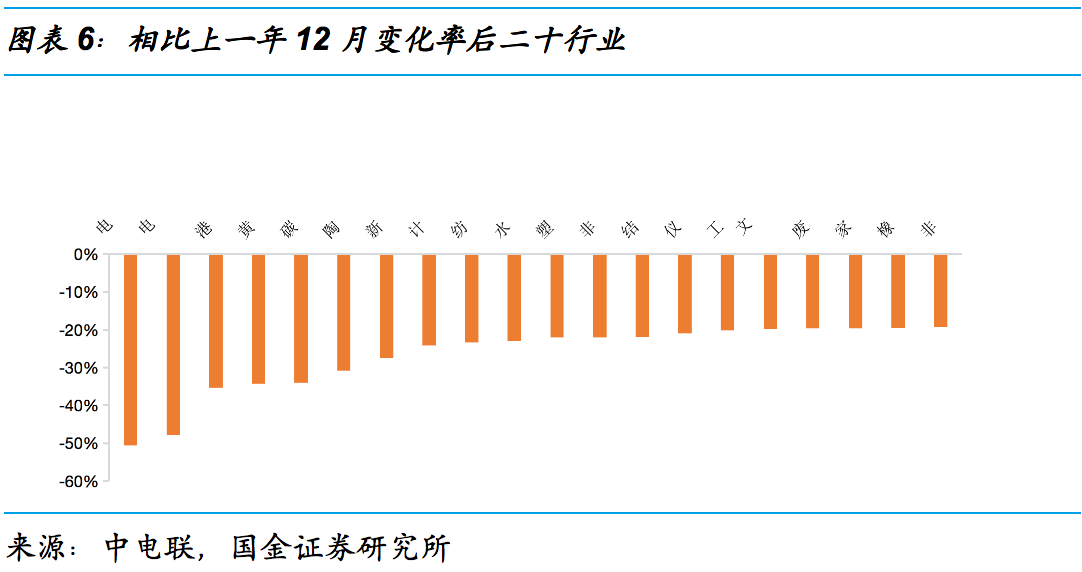

分行業來看,行業用電特征分化明顯,水泥行業春節當月用電量降幅最大。一季度,預計制造和地產周期板塊、消費板塊尤其是餐飲/旅游等行業、交運板塊等領域的用電量會在疫情持續期間下降,TMT、能源板塊影響較小甚至趨微。

分地區來看,華東、廣東用電量預計受疫情影響最大,東北、蒙西受影響最小(湖北以外地區),湖北省 2020 年用電增速將下降超過 3個百分點。

從發電結構來看,風電受到一定影響,因為今年是暖冬,氣溫偏高。如果需求下降,三北地區的用電會受到影響;水電受影響最小,因為今年水文變化周期不大;火電業績與煤價相關,雖然當前煤企復工少,但價格受供應難漲、需求不增等因素影響,始終維持在 570 元/噸,如下游需求好轉,煤礦復工,煤價將迅速下跌,幫助煤電行業分擔降電價與需求低迷的影響。

未來,全國各地開工時間將會受氣溫影響。分地區來看,東北地區冬季較長,相對而言開工時間最晚;華東、廣東地區用電量大、工商業發達,節后用電量上升幅度最大。從煤炭行業來看,由于蒙西的煤礦壓力大,內蒙古自治區和陜西省的煤礦會較早復工。

評論