儲能電池應用研發項目可行性研究報告

動態2023-03-24

儲能被認為是打造新型電力系統的核心環節。作為消納風電光伏等不穩定電源的“新基建”,儲能以不可或缺的姿態成為能源轉型的“定海神針”,吸引了投資者的關注。

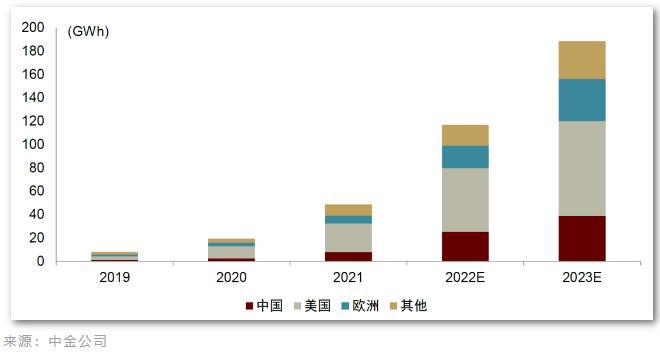

據中金公司預測,今年全球儲能需求有望達189GWh,同比增長超60%。美國、中國、歐盟成為全球三大儲能市場。

國際能源署的預測認為,未來5年全球儲能裝機容量將增長56%,到2026年達到270GW以上。

反映儲能市場之火爆的,是其最主要的部件:儲能電池,增長速度極其迅猛,從2021年的44GWh增長到2022年的122GWh,漲幅高達175%。

如此大的增長幅度,最功不可沒的是中國企業。

根據海關統計,2022年1- 8月,我國鋰離子儲能電池累計出口299.26億美元(折合人民幣約2129.53億元),同比增長82.97%。這一年,寧德時代、比亞迪、億緯鋰能占領全球儲能電池市場的前三。

業界人士戲稱,2022年是儲能出海元年。因為在這以前,海外儲能市場一直都被日韓品牌占據。

而從2022年開始,中國企業的單項訂單規模由2021年以前的幾十兆瓦級別躍升至百兆瓦乃至吉瓦級別。海外儲能市場已成為國內儲能企業創收貢獻最大的市場。

寧德時代、華為數字能源、比亞迪儲能相繼宣布拿下美國儲能項目大單,陽光電源、派能科技、遠東電池、晶科能源頻等頻傳歐洲戶用儲能市場捷報,科陸電子拿下南美洲最大的電池儲能項目。

尤其是比亞迪儲能,其儲能產品遠銷全球6大洲、70 多個國家和地區、400多個城市,儲能系統累計出貨量超6.5GWh。2022年,比亞迪儲能在英國和美國的儲能市場占有率達80%和30%,全球訂單總量超14GWh。

可以說,儲能企業的“海外”征途是星辰大海。

海外市場憑什么能吸引中國企業?中國儲能企業出海可能會有哪些挑戰和機會?

01產在國內,銷在國外

隨著電網和可再生能源項目的強制配儲,國內儲能市場也處于爆發階段。但當前中國的儲能市場最大的問題是缺乏經濟性,簡單來說,就是商業模式還不清晰,賺不到錢。

民生證券曾比較僅光伏發電、光伏+儲能、光伏+儲能+參與市場化調峰輔助服務,這三種商業模式的內部收益率。

經計算后,目前光伏配儲主流盈利模式收益率仍不及僅光伏發電,光伏發電內部收益率IRR為8.48%,配儲解決棄光后下降至5.30%,計算參與市場化調峰輔助服務補貼后回升至6.33%。另外,即使在充電補貼的地區,內部收益率也只有6.64%,仍低于僅光伏發電。

一般來說,當IRR大于6%時,項目具備經濟性,但是配儲后收益率在低于不配儲的情況下,企業沒有自發配儲意愿。

因此在現階段,中國儲能項目主要由政策推動,經濟性低。反觀國外,則補貼政策大,獲利模式清晰。

美國市場以表前儲能為主,政策驅動下,經濟性進一步加大。

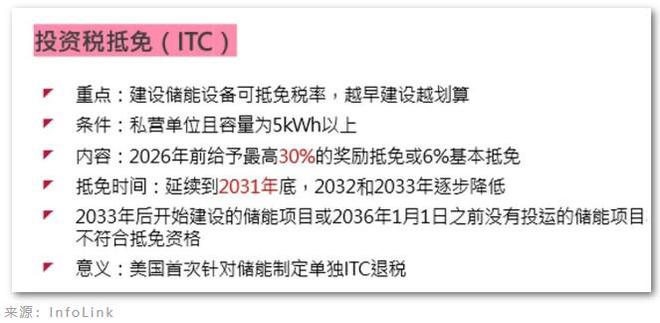

去年8月,拜登的《通脹削減法案》(Inflation Reduction Act, IRA),在氣候變遷和再生能源領域投資3,690億美金。此法案對太陽能、風力、電池產業鏈及儲能市場皆有實質刺激性的幫助。

對于儲能來說,這是美國首次針對獨立儲能進行投資稅抵免(Investment Tax Credit, ITC)。

政策規定,自2023年起,儲能可以正式以獨立主體身份獲得30%的投資稅收抵免,持續10年,這對于儲能行業的發展意義重大。

儲能不再必須與太陽能發電配合使用,便可獲得ITC,其充電來源也不僅局限于太陽能發電,另外,還可以獲得額外的收入或節省更多的費用,進一步降低獨立儲能項目的建設成本。

除了在安裝儲能時會有相關政策補貼安裝費用之外,儲能項目也可根據不同模式參與電力市場獲利,如市場競價、簽訂長期協議參與輔助服務、谷峰套利等,這也給儲能項目投資者增加不少吸引力。

在歐洲市場,以戶用儲能為主。受激進的能源轉型政策、戰爭等影響,電價急劇飆升。這種情況下,家庭安裝儲能的用電成本反倒更加便宜了。

以德國為例,光伏和儲能系統的度電成本在2021年略有上升達到了14.7歐分/千瓦時,但仍然不到當時32歐分/千瓦時電價的一半。更何況,在2022年,德國部分地區居民電價達到40歐分/千瓦時以上。

據測算,不考慮補貼,歐洲戶儲收益率可達15%以上。根據SPE預測,理想場景下,到2026年,歐洲戶儲市場規模將會達到44.4 GWh,實現近5倍的增長。

正因為國內外市場情況經濟性的差異,“產在國內,銷在國外”成為儲能產品的主要發展趨勢,海外市場已成為國產品牌提升營收毛利和品牌價值必爭之地。

02海外政策變幻莫測?

雖然從儲能的毛利水平上比較,國內和國外市場相差之大。根據高工儲能(GGII)調研,同款280Ah電力儲能電池國外和國內市場的毛利水平可相差10%至20%。

這樣的毛利之差讓儲能在海外市場的利潤來反哺國內生產制造。

但是,海外的政策往往存在兩面性,給儲能帶來巨大利益空間的同時,也可能存在一定限制。比如之前提到的美國《通脹削減法案》。

在該法案中,除基本補貼外,還將表前與工商用儲能項目以1MW作為分界,在1MW以上項目,若滿足特定比例于美國制造,或是項目建設地點位于法定之能源小區,則可再獲得最高10%之額外補貼。

如上圖所示,因滿足條件不同,儲能項目補貼范圍差異非常大,少到6%,多達70%。

這其中有一項要求值得關注,即滿足特定比例美國制造。

IRA政策的出臺,有一部分目的是為了保護美國本地制造供應鏈,尤其是本地電芯供應鏈。出于此要求,對電芯企業提出產品必須在美國組裝要求。這對提供儲能電芯的其他國家企業帶來不少壓力,一些中國企業已開始提前作出相應規劃。

例如,億緯鋰能和海辰儲能已積極規劃在北美、墨西哥或鄰近國家擴產。還有一些企業也考慮未來加重與韓廠合作之比例以避開風險。

據Infolink分析,因電芯上游供應鏈需要更長的建設周期,所以第一階段將以電芯到電池組(cell-to-pack)或相關整合廠需在本地整合為主,解決IRA要求在地組裝的影響,下階段才會考慮電芯生產。

此外,考慮到“美國制造”標準的具體認證細則尚未明確,且美國本土企業也主要采取海外代工的形式,在未來2-3 年內對中國供應商的影響有限。

因此,即使未來可能會有變數,但現階段國內企業想進入海外市場,還有一定的機會。

03中國企業的機會在哪?

目前,如果以美國儲能市場來說,基本上零部件是外購的,再加上美國本土的電池產能不足,三元鋰電池儲能項目事故頻發等,也進一步加大了對國內更為安全的磷酸鐵鋰電池的依賴。

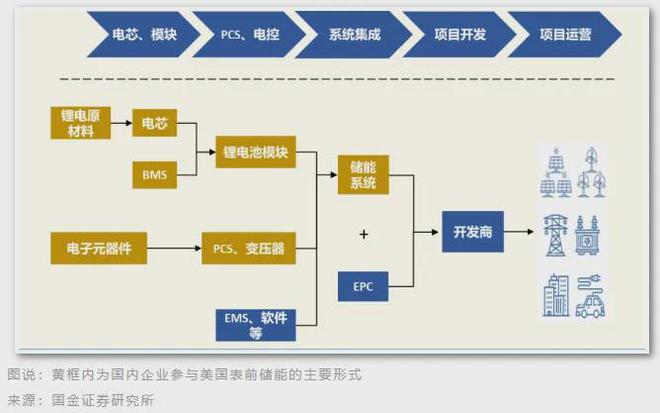

從表前儲能項目來看,從開發商、集成商到制造商的選擇大多采取非公開的協商方式,部分獨立發電企業 (Independent Power Producer,IPP)也承擔開發商和集成商的角色。

中國企業主要作為供應商參與其中,主要分為兩種,分別是直接出口集成好的系統或電池柜或為海外系統集成商供應電芯、PCS 或溫控等設備。

其中,由于美國本土缺乏電池產業鏈,中國電池在美國儲能市場的滲透率相對較高。

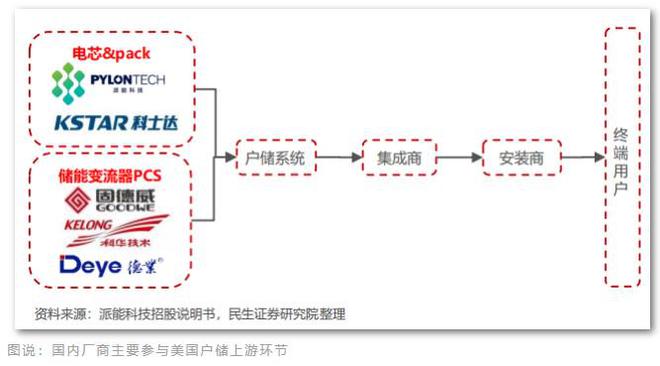

從表后和工商業儲能來看,國內企業大部分以代工和海外品牌合作的模式進入海外市場,也是參與產業鏈上游的關鍵環節——電芯、PACK和逆變器。

大多數集成商還是主要以美國本土廠商為主,比如一級供應商包括Tesla和Fluence。

部分規模較大和產品較成熟的廠商也在嘗試向下一體化,以本土化為主、建立服務點,打造自有品牌、獲得溢價。

寧德時代為 Tesla、Fluence 主要供應商之一,受益較高;科士達為 SolarEdge 主要電池代工供應商;德業股份綁定美國經銷商 Sol-Ark;禾邁股份、昱能科技(微逆)、科陸電子(電池、PCS)等均在美國有出貨。

值得注意的是,專家表示,與電池不同, PCS和儲能系統這些偏軟件的環節中國廠商在海外會面臨一定的挑戰。

比如,PCS環節,將涉及到數據、交易這些敏感的環節,很多海外業主直接不考慮國內廠商,在未來2-3年都會比較困難。

此外如果后續本土制造的補貼落地,國內廠商在PCS環節的價格優勢可能也會受到影響。

相關專家表示,不太看好中國PCS廠商在美國的前景,從產業鏈來說PCS環節對中國廠商不太友好,一方面如果算上IRA補貼,未來中國廠商成本優勢不太明顯,現在PCS的運費和關稅對國內廠商已經是一個很大的負擔了。

而在歐洲戶儲市場,滲透率比較高的德國占比最高的品牌Sonnen(派能科技是Sonnen重要的代工),其次為比亞迪的家用儲能系統。相較于美國市場,門檻更低,更易入局。(來源: 環球零碳)

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論